「 国際税務 」 一覧

-

-

海外の親会社の資本金 ”Additional Paid in Capital” ”Capital Surplus” はどうカウントする?

100%親会社の資本金が5億円以上である場合には、日本で税制上の優遇措置が無くな …

-

-

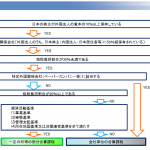

移転価格税制に備えた書類整備

グループ売上が1000億円以上であると、下記①-③の”提出義務”があります。日本 …

-

-

ビットコイン 国外転出時課税の対象外!(水曜勉強会)

今日の勉強会の講師は岩里さん。東京事務所と船橋事務所をSkypeでつないで2拠点 …

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

輸出証明書の輸出者の名前が自社でなくても、輸出免税の適用は受けれる!

香港法人の日本子会社A社に税務調査が入りまして、日本子会社が香港に輸出してる物品 …

-

-

2017年所得税申告 非永住者が海外上場株式を譲渡した場合は注意!

非永住者が海外で上場されている株式を譲渡した場合ですが、下記のように改正となりま …

-

-

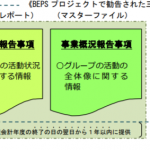

Transfer Pricing -documentation requirement in Japan-

To adhere with the BEPS project, the 201 …

-

-

移転価格税制により多国籍企業が提出を求められる文書

平成28年4月1日以後開始事業年度から、多国籍グループ企業に属する法人は、各種文 …

-

-

タックスヘイブン税制に関する裁判事例(水曜勉強会)

今日の勉強会の講師は佐々木さん。タックスヘイブン税制に関する裁判事例を解説しても …

-

-

国外送金等調書

日本から海外に送金を行う場合に、送金額100万円超の送金にかんしては、全て金融機 …