国外財産に対する相続税贈与税の課税

投稿日:

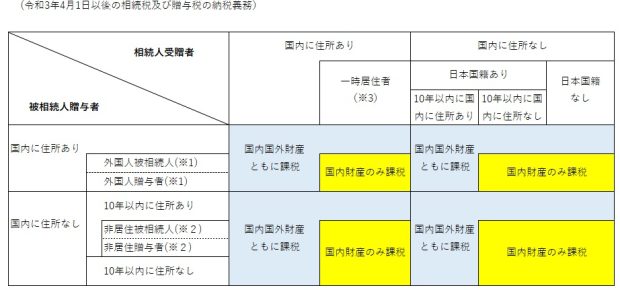

令和3年の税制改正で、国外財産に対する相続税、贈与課税が少しだけシンプルになりました。高度外国人材等の日本での就労を促進する観点から、就労等のために日本に居住する外国人が死亡した場合でも、その居住期間にかかわらず、外国に居住する家族等が相続により取得する国外財産を相続税の課税対象としないこととされました。贈与税についても同様です。

※1 外国人被相続人、外国人贈与者

出入国管理法別表第1の在留資格(外交、高度専門職、企業内転勤、留学等)で滞在している者 (2021年税制改正で10年以下要件は撤廃)

※2 非居住被相続人、非居住贈与者

①相続開始時や贈与時に国内に住所が無く、

②相続開始時や贈与前10年以内のいずれかの時において日本国内に住所があり、そのいずれにおいても日本国籍を有していない

※3 一時居住者

①相続開始時や贈与時に国内に住所があり、

②相続開始時や贈与時に国内に在留資格(別表第1)があり、

③相続開始前や贈与前15年以内に国内に住所を有していた期間が10年以下

(注)平成27年7月1日以降に「国外転出時課税の納税猶予の特例(※)」の適用を受けていたときは、取り扱いが異なる場合があります。

(注)留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります。

(注)相続などで財産を取得していない場合でも、被相続人から生前に贈与を受けた財産について相続時精算課税の適用を受けている場合には、相続時精算課税の対象となった財産が相続税の課税対象になります。

関連記事

-

-

ゴルフ会員権購入時の税務会計処理

1 そもそもゴルフ会員権とは? ゴルフ会員権は、そのゴルフ場でゴルフをプレーでき …

-

-

2017年2月2日(木) ベトナム&インドネシア進出セミナー開催!

ベトナムとインドネシアの両国を、現地で事業を立ち上げてきた専門家を招き、事業環境 …

-

-

シンガポールでのCOVID-19制限解除の動向

シンガポールですが、6月2日からCOVID-19対策の制限、通称”サ …

-

-

海外法人からソフトウェアを仕入れた場合の源泉徴収(水曜勉強会)

今日は私が講師でした。主に債務免除に伴う給与認定と債務免除益の課税特例に関する広 …

-

-

月に2回給与を支給する場合の源泉所得税の計算

予め、半月毎に給与を支給することになっている場合には、各支給額を2倍して源泉所得 …

-

-

コロナ禍に伴う子会社再建と寄附金(水曜勉強会)

新型コロナウイルス感染症の影響に基因して行う取引先への支援(売掛債権の免除等)は …

-

-

1099-INT Treasury Note

外国の1099を見るときに、1099-INTの区分も注意して下さい。外国の銀行の …

-

-

低解約返戻金タイプの保険(水曜勉強会)

今日の勉強会では、低確約返戻金タイプの保険がトピックでした。 低解約返戻金タイプ …