個人事業主に朗報 2割特例 簡易課税の選択は慎重に (水曜勉強会)

投稿日:

今日の勉強会の講師は榊原さん。年間の売上が1000万円以下等の理由で現状消費税の納税義務が無い個人の方が、インボイス制度に従い2023年10月1日以降に”適格請求書発行事業者”となることを選択した場合の、個人消費税申告の際の軽減措置について説明してもらいました。

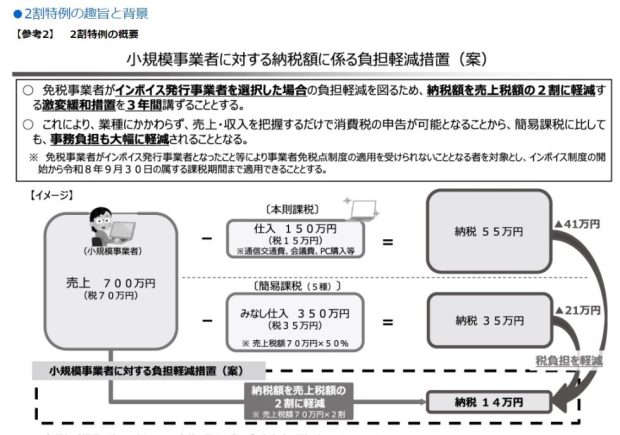

年間売上が1000万円以下等の理由で消費税の免税事業者となっている個人が、2023年10月以降、適格請求書(インボイス)発行事業者となり、消費税の課税事業者となった場合に、その消費税確定申告につきかなり有利な計算方法を適用しても良いことになりました。

2割特例と呼ばれてますが、例えば年間の売上高が770万円(700万円+消費税70万円)だった個人事業主は、この計算によると、消費税の納税額は14万円(70万円x20%)だけでよいことになります。簡易課税を選択するより有利です。

この特例が利用できるのは、2023年10月~12月、2024年、2025年、2026年まで。以後は原則通りの70万円の消費税を納税しなければなりません。簡易課税を適用すれば、サービス業の場合の納税額は35万円(70万円x50%=35万円)ですね。

2023年10月から導入されるインボイス制度には納税負担の軽減を目的とした軽減措置が幾つか設けられてますが、実は年間売上1000万円以下等の消費税の免税事業者が、課税事業者となり消費税の申告を行ていくことに対するインセンティブとなるものがありません。

今回優遇措置は、そのような消費税の納税義務の無い個人事業主に、できるだけ消費税の納税義務者になってもらおうとすることを狙った措置になります。

関連記事

-

-

シンガポールスリング

シンガポール出張も主要行事をほぼ終えました。社員は当社の頼りになる社員達とクラー …

-

-

国外旅行業者から収受する国内ホテル手配手数料は輸出免税か? (水曜勉強会)

今日の勉強会の講師は岩里さん。非居住者から収受する国内ホテル手配手数料が輸出免税 …

-

-

タックスヘイブン税制に関する裁判事例(水曜勉強会)

今日の勉強会の講師は佐々木さん。タックスヘイブン税制に関する裁判事例を解説しても …

-

-

(新聞報道を解説) 「起業の手続き1カ所で 都など赤坂でセンター開所式」

この1年位、海外から日本に進出してくる会社が本当に多く、その問い合わせに追われて …

-

-

サラリーマンの副業収入に関する申告義務(水曜勉強会)

今日の勉強会の講師は中野さん。サラリーマンの副業時の確定申告義務について解説して …

-

-

上海に来ました。

上海は何年ぶりでしょうか。とても綺麗な街に変わっている印象を受けました。 実は、 …

-

-

厚生年金等の脱退一時金に対する課税

日本にお住まいになられていた方が母国へ帰国する際に、過去に支払っていた厚生年金保 …

-

-

米国から日本に駐在してきた方は、なぜ日本で健康保険を払わない? 日米社会保障協定

米国で勤務している方が日本に転勤となった場合ですが、日米社会保障協定 を米国側で …

- PREV

- 所得税 令和5年1月以降の納税地異動の手続変更

- NEXT

- 新卒社員入社内定式