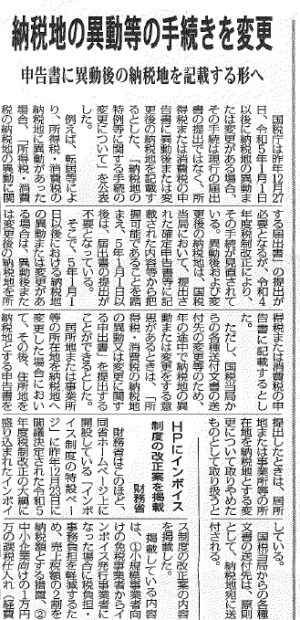

所得税 令和5年1月以降の納税地異動の手続変更

投稿日:

令和4年度税制改正により、令和5年1月以降は所得税の納税地の異動に関する届出は不要となり、引っ越し等により住所が変わったときは、その変更後の住所を確定申告書に記載するだけでよいことになりました。

申告書に記載された住所がイコール納税地となるため、本来の納税地以外の住所を申告書に記載してしまうと、それがその先の納税地とされてしまいます。誤って納税地以外の住所を申告書に記載しないように注意しましょう。

納税地の特例等に関する手続の変更について

関連記事

-

-

清算結了した会社の帳簿書類

会社を清算結了させたので帳簿書類やその他経理関連の資料は全て捨てても大丈夫ですか …

-

-

上場株式の譲渡損失の繰越を忘れた場合

上場株式の譲渡損失は、3年間繰り越すことができることはご存じだと思います。ただ、 …

-

-

GlobalTaxNetwork社に訪問してきました

アルテスタでは、米国に拠点に置く会計事務所 GlobalTaxNetwork か …

-

-

老人ホーム入居時の相続税、所得税法上の注意点(水曜勉強会)

昨日の勉強会でトピックに上がりましたが: 相続税、、、被相続人が老人ホームに入居 …

-

-

非公式ジャイアンツニュース 高橋監督辞任に想う

仕事とは全く関係ないですが。。 祝原監督就任となりましたが、高橋監督が退任したこ …

-

-

20ヵ国でのWeb会議

ZOOMで20ヵ国ほどのアジア/アフリカ/オーストラリア地域の会計事務所があつま …

-

-

レンタル会議室

名古屋で打合せと採用面接があったのですが、名古屋駅前で会議室をレンタルしてみまし …

-

-

社長が会社に資金を貸し付けた場合に認定利息課税はあるか?

→無いです。 ここは誤りが多いので、気を付けましょう。