インボイス制度 8%軽減税率の取引がない場合の記載方法

投稿日:

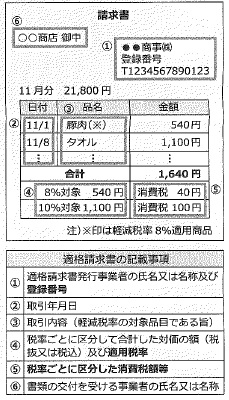

2023年10月1日から施行されるインボイス制度 ほぼ全ての法人が適格事業者となり請求書に所定の事項を記載しなければならなくなります。下記がその所定の事項ですが、質問が多いのが④と⑤。

8%軽減税率の対象となる取引がない場合でもゼロ記載が必要なのですか?という質問を受けますが、ゼロの場合は8%軽減税率取引に関する記載は一切不要です。④については、10%対象 XXXXX円、その横に⑤として消費税XXX円と記載して下さい。

①自社の名称と登録番号

②物品譲渡日、サービス提供日

③販売した物品名、提供したサービス名

④異なる適用税率区分ごとの税抜金額合計額、又は税込金額合計額

⑤異なる適用税率区分ごとの消費税額合計

⑥請求書の発行先法人の名称

関連記事

-

-

自ら修正申告するか、税務署に更正させるか、税務調査の終わり方

税務調査で自社の申告内容に誤りがあった場合の話しです。 税務調査は、自社が、自ら …

-

-

非居住者の申告(準確定申告) 提出期限の盲点

非居住者には、①日本に1年以内の居所を有する個人と、②居所を有しない個人”がいま …

-

-

富裕層の申告漏れが過去最高~CRSの効果~

全国の国税局が2019年6月までの1年間に実施した個人所得税の調査で、富裕層の申 …

-

-

退職金の打ち切り支給(水曜勉強会)

連休の合間です。休みを取っている社員も多く気合いも抜けますが、それでも勉強会はや …

-

-

清算結了した会社の帳簿書類

会社を清算結了させたので帳簿書類やその他経理関連の資料は全て捨てても大丈夫ですか …

-

-

コロナ禍に伴う子会社再建と寄附金(水曜勉強会)

新型コロナウイルス感染症の影響に基因して行う取引先への支援(売掛債権の免除等)は …

-

-

Cees宅にお邪魔しました

オランダ人弁護士のCeesが、イタリアに保有する別荘に4家族でお邪魔してきました …

-

-

タックスヘイブン合算課税の改正2024年4月1日開始以後事業年度(水曜勉強会)

今日のオンライン勉強会の講師は田村さん。インボイス制度の改正点や、国際税務の改正 …