無償減資は均等割の節税となるか(水曜勉強会)

投稿日:

今日の勉強会の講師は中野さん。地方税の均等割を計算する際の注意点について解説してもらいました。

下記のようなケースですが、東京都の場合は、資本金等の額が1億円超ということになり、均等割は290,000円となります。均等割は、資本金と資本準備金の合計額で判定します。ただし均等割の金額判定には特例が設けられており、 資本金と資本準備金を無償減資し、さらに欠損填補を組み合わせると、資本金等の額が1000万円以下であるものとして、均等割を70,000円まで減少させることができます。

| 資本金 | 150,000,000円 |

| 資本剰余金 | |

| 資本準備金 | 150,000,000円 |

| その他資本剰余金 | 0 |

| 利益剰余金 | |

| 利益準備金 | |

| その他利益剰余金 | -300,000,000円 |

地方税法では、均等割の判定となる資本金等の額を、法人税法上の資本金等の額から、欠損填補にあてた部分の金額を控除した残額とすることができるとされています。

①資本金を140,000,000円無償減資してその他資本剰余金に振り替え

②資本準備金を150,000,000円無償減資してその他資本剰余金に振り替え

③最後にその他資本剰余金290,000,000円を欠損金(その他利益剰余金)と相殺

これにより、資本金等の額が1000万円となり、均等割も70,000円として計算されます。

関連記事

-

-

タイはこれからお正月です。

日本でいえば、大晦日といったところでしょうか。バンコク事務所が入居するサービスオ …

-

-

グループ間で寄付があった場合の親会社側での調整=寄付修正(水曜勉強会)

今日の勉強会の講師は佐々木さん。ちょっと難しいトピックですが、100%グループ間 …

-

-

出国後に年金保険料の還付を受ける際の脱退一時金制度の見直し

海外から日本への転勤で一時的に日本に滞在していた方が出国される際、それまで日本で …

-

-

信託税制(水曜勉強会)

今日の勉強会の講師は中野さん。信託税制を説明してもらいました。 私達が通常目にす …

-

-

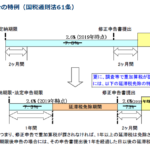

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

相続開始前に被相続人の銀行口座から約200回にわたり1億円を引き出し (水曜勉強会)

今日の講師は会計士の山本さん。いろいろと解説してもらった中で、相続開始前に被相続 …

-

-

過大退職金に関する判決

泡盛「残波」を製造する比嘉酒造が、国税当局から、過大役員報酬と、過大役員退職金に …

-

-

持続化給付金 不正受給対応専門チーム

中小企業庁では、2020年6月に持続化給付金の不正受給対応の専門チームを発足し、 …

- PREV

- 東京事務所ランチ忘年会

- NEXT

- インボイス制度 結局今の請求書に何を追加で記載すればいいの?