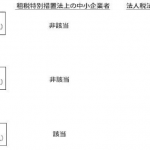

外形標準課税「資本金の額等」と「資本金等の額」の違い

投稿日:

外形標準課税の対象となるか否かの判定に使われる「資本金の額等」

外形標準課税の対象となった場合の資本割の計算基準となる「資本金等の額」

それぞれ範囲が異なることはご存じでしょうか?法人税法にも欠損金の繰越控除や法人税の軽減税率など、中小法人向けの優遇措置があります。これら法人税法上の制度の対象法人を判定するときは「資本金の額等 」を用いることがほとんどですが、一部の制度では「資本金等 の額」を用いることもあります。

両者はどのように異なるのでしょうか?

「資本金の額等」→資本金の額又は出資金の額

「資本金等の額」→資本金に加えて、資本準備金等の株主等から拠出された金額のうち資本金には組み入れられずに留保されている額の合計額のことで政令で定められた項目を加減調整します。自己株式を取得した際はその対価は控除しますね。

資本金等の額が用いられる場面には、寄附金の損金算入限度額”の計算や、資本の払戻しにおける“みなし配当の計算があります。地方税の均等割の金額の判定対象もこちらを使います。

外形標準課税の対象法人判定では「資本金の額 等 」が用いられ、外形標準課税の対象となった場合の資本割の計算は、「資本金 等 の額」が課税標準となります。(地方税法72の2、72の12)

間違える方が非常に多いので要注意です!

関連記事

-

-

中小企業に適用される優遇規定での注意

中小企業に適用が認められる税制上の特例があることは皆さん既にご承知のことと思いま …

-

-

法人番号(水曜勉強会)

今日の講師は山本さん。電子商取引に関する消費税の改正や、法人番号について解説して …

-

-

大企業も欠損金の繰り戻し還付が可能に

現行は資本金1億円以下の企業に認められている法人税の欠損金の繰り戻し還付制度です …

-

-

架空取引による脱税のからくり(新聞報道を解説)

日本経済新聞のニュースによると、都内の不動産仲介業者X社が、不動産仲介大手の三井 …

-

-

自ら修正申告するか、税務署に更正させるか、税務調査の終わり方

税務調査で自社の申告内容に誤りがあった場合の話しです。 税務調査は、自社が、自ら …

-

-

飲食店への税務調査

飲食店では、現金売上を意図的に申告しないことが多いため、現金売上の漏れが無いか否 …

-

-

ふるさと納税の返戻品は課税対象になるのか?

返戻品は課税対象になります。色々と意見が分かれるところですが、先日の国税局からの …

-

-

アジア各国 過去の日本でいうと。。

少し古いデータですが、アジア各国の1人あたりGDP比較。これからの各国の著しい経 …

- PREV

- 令和5年度税制改正大綱の議論開始(水曜勉強会)

- NEXT

- 東京事務所ランチ忘年会