非上場株式の低額/高額譲渡①(水曜勉強会)

投稿日:

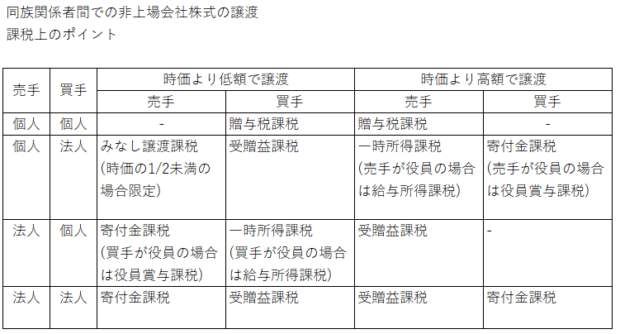

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よりも低額だったり、高額だったりした場合には、追加の課税が行われます。今回はその課税上のポイントについて説明してもらいました。

時価よりも低額で譲渡された場合と、高額で譲渡された場合のそれぞれの課税関係は以下の通りです。ただし、時価の規定が、各税法(相続税法、所得税法、法人税法)で異なるため、この論点については次回説明します。

関連記事

-

-

法人の中間納税義務

法人の中間納税義務をまとめてみました。 法人税…前期の年税額が20万 …

-

-

非上場会社の株価評価(水曜勉強会)

今日の勉強会の講師は岩里さん。同族オーナーが保有している自社株式等の、非上場株式 …

-

-

外国法人による日本企業株の譲渡、計66億円申告漏れ指摘①~事業譲渡類似株式~(新聞報道を解説)

大手貴金属商社「ネットジャパン」の経営権売却をめぐり、東京国税局が、納税者側に約 …

-

-

連結納税のメリット/デメリット

連結納税のメリット、デメリットを比較してみました。連結親法人が多額の欠損金を持っ …

-

-

所得税納税者の上位たった4%が、所得税の全税収額の50%を納税している事実

結構衝撃を受ける情報です。2016年から所得税率が上がりましたが、高額納税者の方 …

-

-

少数株主の排除に関する法律改正→事業承継対策への活用

平成27年5月1日から法律が変わり、少数株主の排除に関する新しい法律が施行されて …

-

-

退職金の収入すべき時期 (水曜勉強会)

今日の講師は山本さんです。 退職手当金の収入時期に関する裁判事例を解説してもらい …

-

-

日本に支店等を保有する外国法人/非居住者にサービス提供した場合(水曜勉強会)

今日の勉強会の講師は佐々木さんです。海外企業から売上をもらった場合の消費税処理の …

- PREV

- 東京国税局 令和元年度の査察概要公表

- NEXT

- 役員報酬が未払の場合の源泉所得税の納付