自粛により一旦減額した役員報酬を元に戻した場合の課税関係【水曜勉強会】

投稿日:

今日の勉強会の講師は、岩里さん。勉強会も、完全にリモートになりました。。

今回は、自粛により一旦減額されてしまった役員報酬を、自粛解除に伴い元に戻した場合の法人税法上の課税について説明してもらいました。

新型コロナの影響による業績悪化により、役員給与の減額改定を行った企業も多いかと思います。この場合の減額改定は、業績悪化による臨時改定事由に該当するため、法人税を計算する上でも特に影響はありません。

しかしながら、今回緊急事態宣言が解除され、売上が回復してきたことにより、新型コロナウイルス感染症の影響により減額していた役員給与の支給額を元に戻そうという動きが出てきているようです。

実は、期中に一旦減額した役員報酬を、再び増額改定することは比較的難しく、役員の職務内容が激変する等の臨時改定事由(※1)に該当することが必要となります。単に売上等が戻ったことでの増額改定は、利益調整となるため、増額部分は、法人税計算上費用には算入されませんので注意してください。

職務内容が激変する事由としては、新型コロナウイルス感染症の影響により、 その役員について 「職務の内容の重大な変更」等 のやむを得ない事情がある場合が考えられます。

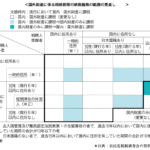

例えば、従来 店舗管理のため各店舗を飛び回っていた役員 が、新型コロナウイルス感染症の影響により、次の①②のような事由によって役員給与の減額・増額を行った場合には、その役員について「職務の内容の重大な変更」等があったといえ、いずれも「臨時改定事由」による改定に該当するそうです。

|

①政府の要請を受けて店舗を全て休業した ⇒休業期間中, 店舗管理業務が不要となったため 、役員給与を減額した ②コロナ禍がおさまりつつあるので営業を再開した ⇒ 従来通り,店舗管理業務を行うこととなったため ,役員給与を元に戻した |

(※1)臨時改定事由とは「役員の職制上の地位の変更,その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情」によりされたこれらの役員に係る定期給与の額の改定をいう(法法第34条①一、法令69①一ロ)

関連記事

-

-

過大退職金に関する判決

泡盛「残波」を製造する比嘉酒造が、国税当局から、過大役員報酬と、過大役員退職金に …

-

-

李知姫選手3億円申告漏れ指摘(新聞報道を開設)

韓国人女子プロゴルファーのイチヒさんが課税漏れを指摘されました。イチヒさんは、こ …

-

-

従業員の給与の一部親会社負担 その⑥

海外法人への出向者の給与格差補填金を日本の親会社の損金に算入する場合には、その根 …

-

-

納税チェック…子どもたちが税務調査に挑戦

豊洲のららぽーとにあるキッザニア。子供達がパイロット、消防士、飲食店等、様々な職 …

-

-

税務上の「中小法人等」と「中小企業者等」の違い

中小企業に対する税制上の優遇措置は、「中小法人等」に適用されるものと、「中小企業 …

-

-

一時的に日本に居住している方の相続税の納税義務

転勤や留学で一時的に日本に滞在している海外国籍の方もいらっしゃいますが、そのよう …

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

インボイス方式(水曜勉強会)

今日の勉強会では、2019年10月1日から行われる消費税率の引き上げと、軽減税率 …