1099-INT Treasury Note

投稿日:

外国の1099を見るときに、1099-INTの区分も注意して下さい。外国の銀行の預金利子だろうと予想して全て総合課税で申告してしまいがちですが、時々、米国債の利子が含まれてます。

Interest on US Saving Bonds

国外利払いの特定公社債の利子で、国内の支払いの取扱者による源泉徴収が行われないものは、申告分離課税の対象(申告不要の選択は不可)となります。

特定公社債→国債、地方債、外国国債、外国地方債、上場公社債、公募公社債等ですので、米国債は、特定公社債です。

それ以外のものは、一般公社債となります。一般公社債については、国外利払いで国内の支払いの取扱者による源泉徴収が行われないものは、総合課税の対象(源泉分離課税の適用は不可)となります。

関連記事

-

-

タックスヘイブン税制

今日はシンガポールに移動しました。 以前、タックスヘイブン課税に関する税務訴訟が …

-

-

国外関連者(取引依存による認定)

国外関連者とは、親子会社や兄弟会社等、直接間接に”50%以上”の資本関係がある外 …

-

-

欠損金の繰り戻し還付

欠損金の繰り戻し還付は、中小法人(資本金1億円以下等)に限り適用可能なのですが、 …

-

-

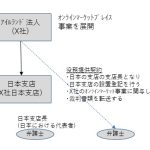

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

海外に出向している従業員の給与の一部親会社負担 その①(水曜勉強会)

今日の勉強会の講師は中川さん。海外の子会社に出向する従業員の給与の一部を、日本の …

-

-

持続化給付金をネットで申請する際の生年月日や設立開業日のエラーの解決方法

持続化給付金の申請で設立年月日(開業日)や代表者生年月日に数字を入力すると「エラ …

-

-

主要税制改正項目 (水曜勉強会)

個人確定申告の仕事が忙しかったので、先週はお休み。今週2週間分の勉強会を開きまし …

-

-

セルフメディケーション税制

2017年1月1日からスタートした医療費控除の特例「セルフメディケーション税制」 …

- PREV

- Non Dividend Distribution とは

- NEXT

- 税制改正のスケジュール