税務調査を受けた場合に発生する延滞税の計算方法

投稿日:

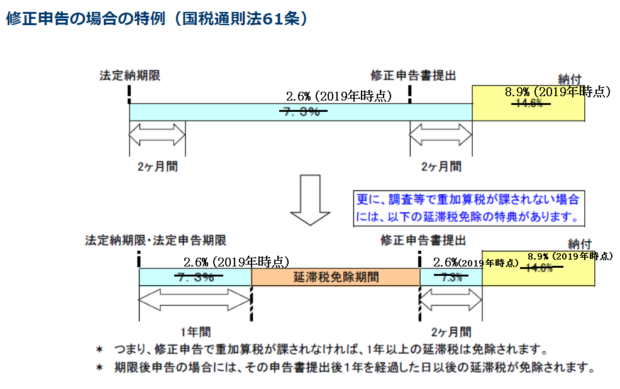

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月間は年2.6%、以後は年8.9%で計算されます(率は2019年現在の数値)。ただし、税務調査が行われ、修正の指摘を受けて追加納税が発生した場合の延滞税の計算は少しだけ複雑になってますので、下記まとめてみました。

①当初の申告に係る納期限の翌日~修正申告書提出日 年2.6% (2019年現在)

(①の期間ですが、重加算が課されない場合には、計算期間は1年間に限定され、1年以上の期間は延滞税が免除されます。)

②修正申告書の提出日の翌日から2か月 年2.6% (2019年現在)

③それ以降 年8.9% (2019年現在)

関連記事

-

-

外国上場株式の譲渡損失 日本国内上場株式の譲渡益と相殺できるか?

2016年から、上場株式の譲渡損失は、上場株式の譲渡益からしか相殺することができ …

-

-

アルテスタ海外研修 in バンコク

日本人コンサルタント4名をバンコク事務所に派遣し、現地でタイ進出実務の研修です。 …

-

-

印紙税 (水曜勉強会)

昨日の勉強会で、印紙税のことにも少し触れました。会計事務所がお客様と締結する税務 …

-

-

租税条約の届出書を提出し忘れてしまった場合

租税条約の届出書を提出し忘れてしまうと、原則としては、その届出書を提出する前の取 …

-

-

新聞代 所得税法上の家事関連費の考え方

新聞代って、法人で購読している場合には、税務計算上法人で経費計上できますよね。 …

-

-

期限の利益の喪失とは?

”期限の利益”とは、民法136条で、例えば資金の借り手が、資金の貸し手から、一括 …

-

-

海外子会社を持つ日本企業 税務調査で何が指摘されているのか? (新聞報道を解説)

海外子会社を有する中小企業への税務調査では、海外子会社が負担すべき経費を日本親会 …

-

-

電子取引の電子データ保存 検索要件不要に(水曜勉強会)

今日の勉強会の講師は原田さんと田野さん。電子取引書類の電子保存の改正について解説 …

- PREV

- ホーチミンのカフェで

- NEXT

- 上海に来ました。