不動産購入時の仕入税額控除の時期(水曜勉強会)

投稿日:

今日の勉強会の講師は中野さん。東京高裁の金売買を利用した消費税の還付スキームに関する事案を解説してもらいました。

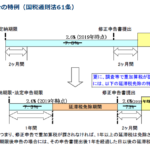

今回は、建物を購入した際に適用できる仕入税額控除のタイミングが大きな問題となりました。建物購入の際の仕入税額控除の適用時期は以下となってます。

原則:建物の引き渡しがあった日

特例:譲渡契約日

先行して仕入税額控除を適用できるので、特に金額が大きくなる建物の取引では、特例の譲渡契約日を適用するのが有効です。

「が」

東京高裁は、この特例は、固定資産の取引に関する諸事情を考慮し、建物の現実の支配が移転し、譲渡に係る権利又は債務が確定するに至った状態が生じていた場合に、「譲渡契約日」で仕入税額控除としてよいと解釈しました。

不動産実務上は、ほぼ全てのケースで、建物の引き渡しがあった日でないと、支配は移転しませんし、債務も確定しませんので、現実的には特例(譲渡契約日)の適用は難しいと考えた方がよさそうです。

関連記事

-

-

税制改正大綱発表されました

下記が主な改正事項なんですが、ただ、一番大事な抜本的な改正案は見送られました。 …

-

-

日系企業向けサービスオフィス CROSSCOOP Bangkok

バンコク事務所にきました。さすがに暑くなってきました。 今日は、バンコクにある日 …

-

-

銀行、投資に活路 マイナス金利で融資低迷 ファンド続々、リスク覚悟(新聞報道を解説)

最近、銀行各行が、融資だけではなく、様々な特徴を活かした投資ファンドを創設し、融 …

-

-

煩雑手続き、外資進出阻む ジェトロ調査 (新聞報道を解説)

税務署や社会保険事務所、会社設立を管理する法務局では、英語対応へサービスが無いた …

-

-

外国法人の日本子会社 消費税の課税事業者選択の注意点

外国法人が日本にサービス会社を設立する場合、良く”課税事業者の選択届”を設立初年 …

-

-

税務署はどのようにRSUの申告漏れを把握するのか?

外資系企業に勤務している方が、ボーナスの一環として外国親会社からRSUという報酬 …

-

-

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

兄弟姉妹の再代襲(水曜勉強会)

今日の講師は、山沢です。相続税で兄弟姉妹が相続人となった場合の代襲相続について説 …