組織再編成の行為計算否認(包括的租税回避防止規定)を巡る事件で国勝訴(水曜勉強会)

投稿日:

組織再編をする目的やその準備に、欠損金の引継目的以外に合理的な理由がないと認定された場合には、欠損金の引継自体を否認するという、比較的厳しい判断が下されました。

今回の組織再編の行為計算否認ですが、2016年のヤフー最高裁判決以降で 初の司法判断となります。2016年の際は、最高裁が「法人税の負担を不当に減少させる結果となると認められるもの(不当性要件)」の意義等を新たに示しました。今回の裁判でも、組織再編税制が通常想定している「事業の移転及び継続」という実質を備えていない場合には、法人税の負担を不当に減少させるという見解が出されました。今後裁判は最高裁で継続される見込みですので、今後の行方も注目です。

今回の取引の概要は以下の通りです。

■原告X社 自動車部品製造

■X社は、5年以上前から多額の欠損金を抱えるA社を100%保有

■X社は、100%子会社であるB社を新規に設立

■X社は、A社を吸収合併すると同時に、A社の従業員や事業上必要な棚卸資産をB社に譲渡。結果、X社はA社の繰越欠損金11億円のみを引き継ぐことになる。

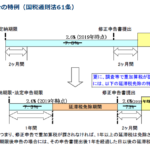

税法上、5年超の特定資本関係(50%超etc)がある会社A社を合併する限りにおいては、A社の繰越欠損金を引き継ぐことができるとされてますが、今回は、「法人税の負担を不当に減少させる結果となると認められる」として、欠損金の引継が否認されました。

今回の裁判の判決は、2016年のヤフー最高裁判決と首尾一貫してますので、今一度、ヤフー判決を復習しておきます。ヤフー判決では、最高裁は「法人税の負担を不当に減少させる結果となると認められるもの」とは、以下の観点から判断するものとされました。

①当該法人の行為計算が、通常想定されない組織再編成の手順や方法に基づいたり、実態とはかい離した形式を作出したりするなど不自然なものであるか否か

②税負担の減少以外に、そのような行為計算を行うことの合理的な理由となる事業目的その他の事由が存在するかどうか 等

今回の裁判で東京地裁は、上記の観点を踏襲してます。

①の観点については、、

X社が実施したA社の吸収合併と同日に、A社の従業員・棚卸資産等をB社に引き継いでおり、A社とB社の取引先や商号、役員構成等も同一で、実態としては、A社の事業はほぼ変化のないままB社に引き継がれており、X社は,A社の未処理欠損金のみを引き継いだに等しいと指摘しました。そのため、X社が実施した合併は、形式的には適格合併の要件を満たすものの、組織再編税制が通常想定している「事業の移転及び継続」という実質を備えているとはいえず、「適格合併において通常想定されない手順や方法に基づくもので、かつ実態とはかい離した形式を作出するものであり、不自然なものというべきである」としました。

②の観点については、、

合併の検討時に、X社の従業員から専務取締役に対するメールで“ねらい”、経営会議等で“メリット”などとして,A社の未処理欠損金を利用した節税効果が挙げられていたこと等を指摘しました。X社が実施した合併の主たる目的は,未処理欠損金の引継ぎにあったとみるのが相当であり、「税負担の減少以外に合併を行うことの合理的な理由となる事業目的その他の事由が存在するとは認め難い」としました。

よって,X社が実施した合併は,通常想定されない組織再編成の手順や方法に基づくもの・不自然なものであること等に加えて,未処理欠損金の引継ぎによる税負担の減少以外に合併を行うことの合理的な理由となる事業目的等もないため,組織再編成を利用して税負担を減少させることを意図したもので,未処理欠損金の引継ぎ規定の趣旨や目的を逸脱する態様であると認定しました。

関連記事

-

-

「租税回避行為」と「脱税」の違い。。

例えば、「立ち読み禁止」の本屋さんで、本を立って読むのが「脱税」。座って読むのが …

-

-

日本男子プロゴルフを会社に例えると

1年間の賞金総額は、約35億円。会社に例えると、年間売上35億円の広告業社。そこ …

-

-

タックスヘイブン対策税制の対象となる国

法人税率が20%以下の国に子会社を設立すると、「タックスヘイブン対策税制」という …

-

-

バンガロールに来ました

クライアントへの訪問と、会計事務所の国際会議に参加するために、社員3人でインドに …

-

-

GlobalTaxNetwork社に訪問してきました

アルテスタでは、米国に拠点に置く会計事務所 GlobalTaxNetwork か …

-

-

税務調査を受けた場合に発生する延滞税の計算方法

延滞税ですが、通常は本来の納期限の翌日から納付したまでの期間に応じ、最初の2か月 …

-

-

海外から年金の受給を受けている場合の申告

3/15の確定申告書の提出期限に向け、申告書の作成作業を進めてますが、日本にお住 …

-

-

ランチ忘年会

女性が多い職場なので、全員揃っての忘年会はお昼なんです。カレッタ汐留のSoLaS …