非永住者で日本法人から役員報酬をもらう場合の留意点

投稿日:

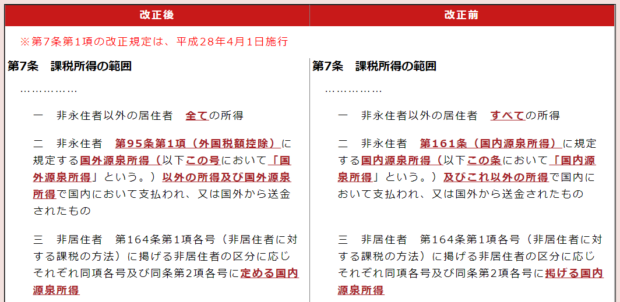

2016年4月1日以降から、非永住者の課税所得の範囲が改正されたことは、記憶にある方も多いと思います。

改正前:「国内源泉所得」+「国内源泉所得以外で国内払い+国内送金」

改正後:「国外源泉所得以外の所得」+「国外源泉所得で国内払い⁺国内送金」

実は、非永住者課税に関してのみ、国外源泉所得の定義が少し変更になっていることに気付いている方は少ないのではないでしょうか?日本法人の役員として役員報酬をもらっている非永住者に影響があります。

日本法人の役員だから、全て日本国内源泉所得でしょ。と考えがちですが、実は非永住者課税の場合に限り、所得税法第95条の定義に基づき課税を行います。同第95条では、日本法人の役員であっても、租税条約に基づき、外国で課税する部分がある場合には、その部分については国外源泉所得とするとされているため、外国で課税された部分は”国外源泉所得”となり、日本で支払ったり、日本に送金しなければ、日永住者に関しては日本で課税されないということになります。

所得税法第95条 外国税額控除

1~3省略

4 第1項に規定する国外源泉所得とは、次に掲げるものをいう 。

十六 租税条約の規定により当該租税条約の我が国以外の締約国又は締約者(第7項及び第8項において「相手国等」という。)において租税を課することができることとされる所得のうち政令で定めるもの

関連記事

-

-

ランチ忘年会

女性が多い職場なので、全員揃っての忘年会はお昼なんです。カレッタ汐留のSoLaS …

-

-

相続時精算課税 非居住者への適用

相続時精算課税制度を利用すると、2500万円までの贈与であれば、贈与税の納付義務 …

-

-

有償ストックオプションとは(1/2)

一般的に知られるストックオプションは原則として権利行使により株式を取得した時点で …

-

-

海外から年金の受給を受けている場合の申告 申告不要か否か

日本に居住する方が海外から年金の受給を受けている場合には、確定申告義務が生ずる点 …

-

-

Unsecured / no warranty loan (=no collateral / no guarantor) )

Semi public bank, JAPAN FINANCE CORPORAT …

-

-

役員報酬。経済的利益の額も株主総会での決議が必要なのか? (水曜勉強会)

今年最後の勉強会の講師は中野さん。役員に対する定期同額給与と、経済的利益の関係に …

-

-

非常事態宣言 緊急経済対策が発表されました

■雇用調整助成金 緊急対応期間(令和2年4月1日~6月 30 日まで)中、助成率 …

-

-

海外法人利用の脱税逮捕(新聞報道を解説)

(朝日新聞)海外法人に資金を循環させる手口で不動産会社の元社長らが脱税したとされ …