従業員の給与の一部親会社負担 その⑥

投稿日:

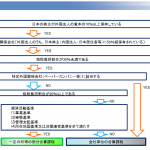

海外法人への出向者の給与格差補填金を日本の親会社の損金に算入する場合には、その根拠について、税務調査で問われることが多いです。較差補填金等について損金算入が認められるためには、特に以下の資料を要求されるため、参考にして下さい。

1 三者間の契約 (Assignment Letter)

日本の親会社が給与格差補填金を負担するには、その契約が転籍ではなく出向であることを証明しなければなりません。

2 給与較差の算定に関する資料

給与の較差を補填する場合には、現地における給与水準との較差の金額は算定しておく必要がありますね。

3 留守宅手当等に係る規程の整備

留守宅手当等については、これらの手当について、会社としてはどのような手当をどのような基準でどの程度支払うかなど規程の整備が必要です。これらについては、暗黙の了解で事後的に取り決められることもありますが、税務上は、事前にルール化しておく必要があります。

関連記事

-

-

タックスヘイブン税制

先日、ロスで海外相続のセミナーを行ってきた際ですが、カリフォルニア州には、財産の …

-

-

今年の甲子園大会

今年の夏の甲子園、早実の清宮君、注目されてますね。 「さぁ、強打者登場!」という …

-

-

退職金の打ち切り支給(水曜勉強会)

連休の合間です。休みを取っている社員も多く気合いも抜けますが、それでも勉強会はや …

-

-

Global Tax Network

アルテスタは、Global Tax Networkという米国の会計事務所の、日本 …

-

-

2017年所得税申告 非永住者が海外上場株式を譲渡した場合は注意!

非永住者が海外で上場されている株式を譲渡した場合ですが、下記のように改正となりま …

-

-

今年の年末調整は再計算が大幅増加か?配偶者控除、配偶者特別控除の計算要注意(水曜勉強会)

2018年12月からの年末調整計算については再計算の対象者が増えそうです。201 …

-

-

大企業も欠損金の繰り戻し還付が可能に

現行は資本金1億円以下の企業に認められている法人税の欠損金の繰り戻し還付制度です …

-

-

コロナ禍は“災害”と位置付けられることに(水曜勉強会)

今日の勉強会の講師は税理士の中川先。新型コロナ蔓延に伴う優遇措置について、解説し …

- PREV

- 海外に出向している従業員の給与の一部親会社負担 その④

- NEXT

- 日本法人の役員の外国税額控除