コミッショネア取引はPE認定の対象に!

投稿日:

■コミッショネア取引とは

通常の販売代理取引は、例えば代理人S社(Pの100%子会社)は外国法人P社の名前で販売契約を締結し、S社は代理手数料をもらいます。

これに対してコミッショネア取引は、S社が、S社の名前で販売契約を締結し、P社商品を販売する取引です(商法551条に問屋取引として定義)。

P社商品の所有権はP社のまま、S社は自己の名義でP社商品の販売契約を締結する点が異なります。取引の相手方に対する権利義務の主体は、もちろん販売契約主体のS社ですが、P社商品の所有者はP社ですので、その取引による商品売買利益はP社に帰属します。S社の収入は、P社から受け取る手数料のみとなります。

■コミッショネア取引はPE課税逃れに利用されてきた

各国で締結する租税条約のベースとなるOECDモデル条約では、代理人PEを「外国企業の名において契約を締結する権限を有する(has an authority to conclude contracts in the name of the enterprise)」場合に限定しています。上述の代理取引では、S社がP社の名義で取引を行うため、このPE規定に該当することについて疑いはないのですが、コミッショネア取引では、S社がS社の名義で取引を行うため、租税条約のPE規定から逃れることができます。

S社は在庫リスクを負わないため、S社が収受する手数料も低くなりますので、PEリスクを回避しながら、P社に利益を移転することができます。コミッショネア取引に関するPE課税を問題とした税務訴訟も起こりましたが、事案の多くで課税庁が敗訴しました。

日本の国内法は、代理人PEを「外国企業のために契約を締結する」と規定していますが、これが「外国企業の名義で契約を締結する」のか否かが明文規定がありません。今回の改正で、日本の国内法では、取引の名義の如何にかかわらず、外国企業の資産の所有権の移転に関する契約であれば、代理人PEとして認定されることになりました。

■法律改正の背景

そもそも、節税対策用に構築したコミッショネア取引販売では、コミッショネアとなるS社は契約主体で債権回収リスクを負っているものの、実際は名ばかりで、S社の債権回収リスクは、最終的にはP社が負担するはずなので、コミッショネア取引は、実態は単なる代理人だという共通理解があるのだろうと思います。

関連記事

-

-

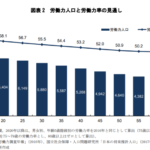

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

海外赴任が決まったら

色々やることがあります。 会社側 *出国時年調を行います。出国時までの給与を計算 …

-

-

INAA 総会 at シンガポール

アルテスタが所属している国際会計事務所ネットワークINAAの総会に参加してきまし …

-

-

無申告だった場合への”重加算税”の適用

法人Aは、申告期限が来ても確定申告を行いませんでした。そこで税務調査が行われ、申 …

-

-

(新聞報道を解説) 所得隠し11億円、タックスヘイブンに会社

世界の中には、税金がかからない国があります。カリブ海に浮かぶケイマン諸島、同じカ …

-

-

日本居住者中にRSUを付与され⇒海外に居住後、制限解除(VEST)された場合

日本で勤務している間に RSU (Restricted Strock Unit; …

-

-

INAAアジア会議 @チェンナイにて

先週ですが、アルテスタが日本代表事務所として所属するINAAグループのアジア会議 …

-

-

OCR用紙 納税管理人を選任している所得税確定申告 還付口座を本人口座に

アルテスタで関与する確定申告は、今や7割位の方が外国人となってしまいました。納税 …