外国法人(非居住者)に対して支払う著作権の使用料

投稿日:

外国法人に著作権の使用料を支払う場合に、その支払時に源泉所得税を徴収すべきか否か迷うことがありますね。租税条約では、使用料がどこの国で生じたかを決めるにあたり「使用地主義」と「債務者主義」という決め方があり、それに従い、源泉徴収の可否を決決めます。

日本の国内法では、国内源泉所得とされる使用料は、「その支払者の国内業務に係るもの」を国内源泉所得としてます。工業所有権等の使用地国を所得源泉地としてますので「使用地主義」となります。(これに対して、工業所有権等の使用地にかかわらず、使用料の支払者(債務者)の居住地国を所得源泉地とする定め方を「債務者主義」といいます。)

我が国が締結した租税条約の多くはどうなっているかというと、使用料の受益者の居住地国(₌外国)において課税することを前提としつつ、使用料の生じた国(₌所得源泉地国)においても課税できることとされています。

所得源泉地??

使用料の所得源泉地国に関する規定(source rule)ですが、日本の国内法では使用地主義となっている一方、実は我が国が締結した多くの租税条約では、債務者の居住(所在)地国を所得源泉地とする債務者主義が採られてます。(※)

したがって、我が国の居住者が、租税条約上、債務者主義を採用している国の居住者に使用料を支払う場合には、その工業所有権等がどこで使用されるかにかかわらず、我が国で源泉所得税が必要となります。ここでいう債務者とは、債務を負っている締結国の居住者、すなわち課税を受けるべきものとされる者を指すことから、例えば、内国法人の国外にある駐在員事務所が工業所有権等を使用しているような場合でも、債務者は、その法人(居住者)となります。

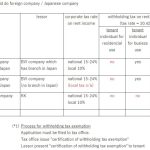

なお、租税条約で使用料の源泉地を規定していない国のうち、近年に改正したアメリカ、イギリス、フランスなどとの間の租税条約においては、条約の特典条項によりその課税を免除されることとなっています。租税条約における所得源泉地に関する規定を要約すると、次に掲げる表のとおりです。

| 区 分 | 条約締結国 | |

| 1 | 債務者主義を採っているもの | イタリア、カナダ、韓国、タイ、中国、ドイツ、香港など 下記2~4以外の国等 |

| 2 | 使用地主義を採っているもの | フィジー |

| 3 | 特に規定を置いていないもの (国内法により使用地主義) |

アイルランド、オーストラリア、スリランカ、ニュージーランド |

| 4 | 特に規定を置いていないが、条約の特典条項により免税とされているもの | アメリカ、イギリス、フランス、オランダ、スイス |

| * | フィジーは日英租税条約の原条約(1963年発行条約第20号)により適用される地域(当時=現在は国)となっています。 |

(※)ちなみに、租税条約の規定よりも国内法の規定の方が有利な場合があるときは、国内法の適用を選択することができる(プリザベーション・クローズ=preservation clause)という、条約と国内法の優先適用に関する原則があります。しかし日本の国内法においては、国内源泉所得として規定する2号所得から12号所得について、租税条約により国内源泉所得とされたものをもってこれに対応する上記各号に掲げる国内源泉所得とみなすこと(所得源泉地置換え規定)と規定しています。ここにおいて、我が国では所得源泉地規定にプリザベーション・クローズの適用がないことが明確にされているものと、一般的には解されています。

関連記事

-

-

Qualified invoice system

JP tax authority started new Consumption …

-

-

Withholding tax on rent

Tips when foreign company invest to rent …

-

-

報酬か給与か?注目の国税不服審判所裁決

国税不服審判所が、平成24年11月1日に、飲食業を営む法人が、そこに所属するホス …

-

-

ICAPって知ってますか?

多国籍間の適正な税負担への対処、PE問題への対処を目的に8か国で検討している計画 …

-

-

組織再編税制 行為計算否認に関する最高裁判決(水曜勉強会)

今日の講師は岩里さんです。Yahoo事件の判決について解説してくれました。税務上 …

-

-

1月27日 日米相続セミナー Torance/Lighthouse セミナールームにて

ご参加人数も60人を超えました。ご興味のある方は、お早目にお声がけください!

-

-

相続開始前3年以内の贈与は相続税が課されるが。。

相続開始前3年以内(=死亡の日から遡って3年以内)に、被相続人から贈与を受けてい …

-

-

2015年も宜しくお願いします!

本年もよろしくお願いします! 代表社員 山沢拓爾(左)、代表社員 山沢昌寛(右) …

- PREV

- 非公式ジャイアンツニュース 高橋監督辞任に想う

- NEXT

- 持ち株比率と株主の権利