相続税でいう一時居住者とは

投稿日:

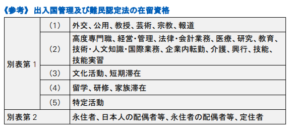

海外から一時的に日本に来ている一時居住者(相続開始の時において別表第1の上欄の在留資格を有する者+相続開始前15年以内に日本に住んでいた期間の合計が10年以下)については、日本国内の財産にしか、相続税が課されないことになりました。ここでいう別表第1の上欄の在留資格とは下記表のを指します。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

永住権保持者や、配偶者ビザの方は、一時居住者の規定から外れます。

関連記事

-

-

10年無申告は重加算の対象になるか(水曜勉強会)

今日の勉強会の講師は榊原さん。直近の裁判事例から、10年以上無申告であった法人に …

-

-

利子割の廃止

法人に限定してが平成28年1月1日以後に受ける銀行利子等に係る税金、通称「利子割 …

-

-

(新聞報道を解説) 所得隠し11億円、タックスヘイブンに会社

世界の中には、税金がかからない国があります。カリブ海に浮かぶケイマン諸島、同じカ …

-

-

タイでの千葉県人会

タイにも千葉県人会というものがあり、今回は初めて参加させて頂きました。写真はゴル …

-

-

非上場株式の低額/高額譲渡①(水曜勉強会)

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よ …

-

-

海外のタレントを日本に呼んだ場合の報酬(水曜勉強会)

今日の講師は榊原さんです。業績連動給与の改製や、裁判事例等を説明してもらいました …

-

-

マイナンバー導入に際して各企業が準備しなければならないこと

平成28年1月1日からマイナンバー制度が導入されます。 導入に際して各企業は、番 …

- PREV

- 一時的に日本に居住している方の相続税の納税義務

- NEXT

- 税制適格ストックオプションとは