未払賞与はこうやって調査される

投稿日:

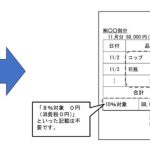

事業年度末に従業員賞与を未払計上し、1ヵ月以内に支給する、、という特例(法人税法施行令第72条の3)を使い、未払賞与を期末の損金に計上するケースはよくありますよね。期末までに従業員に通知+1か月以内支給 という要件の特例です。

支給した証拠は振込の記録で残せますが、従業員に通知した証拠を残しておかないと、後の税務調査で指摘を受けますよね。会社が作成した通知書に、本人自署、日付、押印をしてもらうようにアドバイスしてますが、果たして税務署は、税務調査でその記録を信用してくれるのでしょうか?

実際には、会社側へ、どうやって通知書を作って、どうやって従業員に手渡して、どうやって返送してもらったのか、、、という具体的な手順を説明してもらい、実際の従業員の勤務記録とに矛盾が無いかを調べるようです。もし怪しければ、、、会社が作成した通知書のワードの作成記録をみたり、Eメールの記録を見させてもらったり、実際に従業員に聞いたり、、という方法で検証するしかないようです。

関連記事

-

-

インボイス制度 結局今の請求書に何を追加で記載すればいいの?

2023年10月から開始するインボイス制度 現在発行している請求書の記載様式を一 …

-

-

個人事業者(フリーランス)へ交通費等を支払った場合は源泉必要ですか?(水曜勉強会)

近年ですが、フリーランスとして働く人々が増加してますよね。例えば、当社がフリーラ …

-

-

非永住者⇒海外上場株式が課税となります!

2017年分以後の所得税について、非永住者の課税所得の範囲が、国外源泉所得以外の …

-

-

投資名目の2億円を私的流用 (新聞報道を解説)

投資セミナー運営者が投資資金を集めたものの、それを実際に投資せずに、私的に使って …

-

-

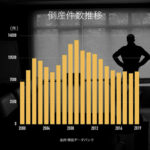

2019年の企業倒産件数が11年ぶりに前年増してしまいました

2019年で、中小企業を取り巻く環境の潮目が変わったかもしれません。。。 東京商 …

-

-

会計事務所の中で最も多く利用されている会計ソフトは?

日本税理士会連合会で、税理士実態調査 が実施されました。http://www.n …

-

-

貸家建付地等の評価における一時的な空室の範囲(水曜勉強会)

今日の勉強会では、相続の際に、賃貸不動産の一部に空室が生じていた場合の評価方法に …

-

-

外国上場株式の譲渡損失 日本国内上場株式の譲渡益と相殺できるか?

2016年から、上場株式の譲渡損失は、上場株式の譲渡益からしか相殺することができ …