年の途中で出国した方の予定納税義務

投稿日:

前回の所得税の確定申告で納税が生じた場合には、7月と11月に所得税の中間納税義務(=予定納税義務)が生じます。では、年の途中で日本から出国してしまった方にも、この予定納税義務は生じるのでしょうか?

納税管理人を選任せずに出国してしまった場合には、出国日までの年税額を、出国日までに納付しなければなりません。

納税管理人を選任した場合には、7月31日と11月30日に納付義務が生じますので注意が必要です。

関連記事

-

-

万里の長城

多くの王朝が繁栄と衰退を繰り返してきた中国を象徴するのが「万里の長城」です。全て …

-

-

連結納税(水曜勉強会)

今日の勉強会の講師は岩里さん。連結納税について解説してもらいました。 例えば12 …

-

-

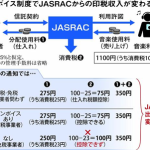

10月開始のインボイス制度 音楽印税に波紋 JASRACの減額通知に翻弄される作曲家(ニュース記事を解説)

2023.10.1 産経新聞 これまではJASRACから印税権者に音楽使用料を分 …

-

-

第29回 吉村会チャリティーゴルフ

元ジャイアンツの吉村さんが主催する、G7吉村会 チャリティーコンペに、今年も出席 …

-

-

マイナンバー 罰則規定

人材業を営むお客様主催のマイナンバー勉強会に出席しました。最高で、懲役4年以下、 …

-

-

ハワイ不動産 共有名義(ジョイントテナンシー)の注意点

夫婦でハワイの不動産を共有名義(ジョイントテナンシー)で保有している状況で、例え …

-

-

米マクドナルド、海外納税地を英国に 税対策で脱EU (新聞報道を解説)

英国の法人税率は20%と、先進国の中でもかなり低率となってます。マクドナルドのよ …

-

-

連結納税のメリット/デメリット

連結納税のメリット、デメリットを比較してみました。連結親法人が多額の欠損金を持っ …