グロスアップ計算とは?

投稿日:

所得税法基本通達181~223共-4に定められている計算方法です。その従業員が支払うべき所得税等を、会社が負担してあげた場合には、その負担につき、また所得税が課されるという循環計算が発生してしまいます。そのような循環計算を避けるため、所得税法基本通達では、手取額から逆算計算した金額を課税対象とする方法を認めてます。

<所得税法基本通達181~223共-4>

給与等その他の源泉徴収の対象となるものの支払額が税引手取額で定められている場合には、当該税引手取額を税込みの金額に逆算し、当該逆算した金額を当該源泉徴収の対象となるものの支払額として、源泉徴収税額を計算することに留意する。

(注)上記の場合には、源泉徴収票又は支払調書に記載する支払金額は税引手取額と源泉徴収税額との合計額となることに留意する。

関連記事

-

-

千葉銀行 香港支店

今日は、日ごろからお世話になっている、千葉銀行の香港支店にお邪魔して来ました。立 …

-

-

民泊による所得 区分は雑所得?不動産所得?

民泊による所得区分は、不動産所得ではなく雑所得となりました。 不動産所得となって …

-

-

香港からの日本不動産投資

香港にお住まいになられている方からの日本不動産への投資に関する依頼が多く、今回は …

-

-

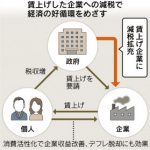

中小の賃上げ、減税拡充 財務相が表明へ(新聞報道を解説)

”所得拡大促進税制”という制度があるのはご存知でしょうか? 給与等の支給総額が、 …

-

-

130万円の壁

130万円の壁とは、妻が夫の健康保険の扶養でいることができるかどうかの年収のこと …

-

-

出国後に年金保険料の還付を受ける際の脱退一時金制度の見直し

海外から日本への転勤で一時的に日本に滞在していた方が出国される際、それまで日本で …

-

-

20ヵ国でのWeb会議

ZOOMで20ヵ国ほどのアジア/アフリカ/オーストラリア地域の会計事務所があつま …

-

-

シャチハタ印は何故NG?

個人の申告書類への押印は、”シャチハタ印”はおすすめしてません。契約書への押印に …