取締役の任期 補欠や増員した場合の取り扱いは?

投稿日:

取締役の任期は、最短1年から最長10年とすることができるようになりましたが、取締役が途中で退任した場合の補欠を行ったり、取締役を途中で増員したりした場合のケースでは、取締役任期の判断を誤ることも見受けられてますので注意が必要です。例えば取締役任期を2年と定めている場合は:

原則 ⇒ 補欠や増員した場合は、新しい取締役が選任されてから、再び2年間の役員任期のカウントが始まります。2年以内に最後に終了する事業年度に係る定時株主総会で改選手続きですね。

例外 ⇒ 原則的な方法だと、各取締役の任期終了がバラバラとなる可能性があります。会社設立後に取締役の辞任や就任が予定される場合には、別途定款に、「任期満了前に退任した取締役の補欠として、又は増員により選任された取締役の任期は、前任者又は他の在任取締役の任期の残存期間と同一とする。」と記載しておけば、原則として設立時に就任した取締役と同じ任期で、改選が行われてきますので、手続きが簡便になります。

ちなみに、監査役の任期は最低4年、最長10年となってますのでご参考下さい。

関連記事

-

-

会社の設立 前株と後株 どちらがよい?

法人の設立に関与することがあるため、前株か後株、どちらにすべきかははよく質問を受 …

-

-

中小企業者の範囲の改正(水曜勉強会)

今日の勉強会の講師は水野さん。租税特別措置法上の中小企業者の範囲の改正について説 …

-

-

新卒社員入社内定式

感染防止対策もあるため大変ささやかではありますが、参加人数を絞り、2023年4月 …

-

-

空き家の譲渡所得の特例(水曜勉強会)

今日の勉強会の講師は岩里さん。住宅資金贈与の特例、居住用財産の譲渡の特例、株式関 …

-

-

同族会社の行為計算否認を巡る事件で国側敗訴(水曜勉強会)

今日の勉強会の講師は榊原さん。2019年6月27日の東京地裁の判決で、国側が敗訴 …

-

-

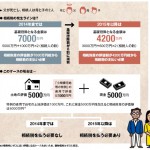

2015年1月からの相続増税の影響

2015年1月から相続税の基礎控除額が大幅に引き下げられます。これにより、課税対 …

-

-

貸家建付地等の評価における一時的な空室の範囲(水曜勉強会)

今日の勉強会では、相続の際に、賃貸不動産の一部に空室が生じていた場合の評価方法に …

-

-

税理士任せで申告漏れ。税理士の責任を問うことはできる?

以前、韓国の人気女優が、韓国で3年間で約25億5千万ウォン(約2億5千万円)の申 …