相続税の申告書を提出した4人に1人は相続税ゼロ?

投稿日:

2015年に提出された相続税の申告書6万7325件のうち、相続税がゼロだったのは1万7831件、おおむね4人に1人は、申告書は提出したけど、特例の適用により相続税がかからなかったということになります。

その大きな原因は、”小規模宅地の評価減”。自宅の土地3000万円、預貯金など3000万円の財産がある人が亡くなった場合のケース(法定相続人=子ども2人)で試算してみたところ、特例が使えない場合の相続税は180万円、使える場合は基礎控除の範囲におさまります。

小規模宅地の評価減の要件は下記の通りですので、適用の際には注意してください!

関連記事

-

-

国際相続セミナー開催してきました。

先週、カリフォルニア州のトーランスにて、国際相続に関するセミナーを開催してきまし …

-

-

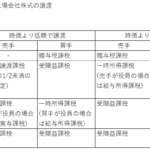

非上場株式の低額/高額譲渡①(水曜勉強会)

今日の勉強会の講師は中川さん。例えば自社株を譲渡した場合ですが、その株価が時価よ …

-

-

郵便外交員500人申告漏れ計17億円 (新聞報道を解説)

個人の保険外交員が、確定申告の際に費用計上した、携帯電話使用料やガソリン代が、税 …

-

-

お花見🌸

芝公園 お花見で賑やかなランチタイムでした!

-

-

IBM事件でIBM側勝訴 どこまでがセーフ? ”不当”の意味を考える(勉強会)

今日は、会計士の山本さんがIBM事件について解説しました。IBMが素晴らしいスキ …

-

-

虎ノ門ヒルズでランチ

コロナ感染拡大防止による自粛依頼、社員で集まることはあまりなかったのですが、今回 …

-

-

アディーレ法律事務所、業務停止2カ月 虚偽宣伝で (新聞報道を解説)

アディ―レ法律事務所が2ヵ月間の業務停止となりました。期間限定の割引をするテレビ …

-

-

外国法人による日本の不動産の購入

外国法人による日本の不動産の購入事例が非常に多いです。下記課税関係を整理しました …

- PREV

- JP taxation for family trust

- NEXT

- 小規模宅地の評価減 同居の定義?