借地権の認定課税 (水曜勉強会)

投稿日:

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが、借地権の認定課税についての説明で議論白熱。

借地権の認定課税ですが、個人が法人に土地を貸した場合や、法人が別のグループ法人に土地を貸した場合、その土地の賃借につき借地権代が支払われていなかった際に、借地権相当額の贈与があったものとして、借地権を支払わずに土地を借りている側に、借地権相当額の受贈益課税が行われるという(=借地権認定課税)、かなりシリアスな課税です。現実的には、”土地の無償返還に関する届出書”を提出して、借地権代を支払わなくても借地権認定課税が行われない様にします。

しかし、土地の無償返還に関する届出書を提出しない場合でも、相当の地代(=更地価額の6%) は支払わなければなりません。数年前の調査で、”土地の無償返還に関する届出書”を提出していた法人に対して、相当の地代を支払ってますか? と国税調査官から指摘を受けました。当時は相当の地代を支払っていたのですが、土地の更地額が上昇する場合があり、税務調査でも指摘をされることがあるので、地代の定期的な見直しには注意しておく必要があります。

関連記事

-

-

米国大手ネット会社に支払う出品手数料は消費税の課税対象か?(水曜勉強会)

今日の勉強会の講師は古川さん。米国の大手ウェブサイトに書籍等を出品販売していた個 …

-

-

郵便による提出

提出期限は7月31日。書類を郵送で提出しようとするときは、7月31日までに郵便局 …

-

-

不動産購入時の仕入税額控除の時期(水曜勉強会)

今日の勉強会の講師は中野さん。東京高裁の金売買を利用した消費税の還付スキームに関 …

-

-

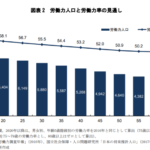

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

大型の税務調査が行われやすい時期

お盆明けの最初の火曜日が圧倒的です。 ひとむかし前は、お盆明けの月曜だったのです …

-

-

パナマ文書で判明、31億円申告漏れ 国税当局が調査

国税当局が、パナマ文書を参考に税務調査を進めていると噂をききましたが、この1年間 …

-

-

欠損金の繰り戻し還付

欠損金の繰り戻し還付は、中小法人(資本金1億円以下等)に限り適用可能なのですが、 …

-

-

クリスマスツリー飾りました

1年ほんと早いですね。寒くなってきましたが、皆様も体調管理くれぐれもお気を付けく …

- PREV

- RSUやStockOption、ESPPの所得が20万円以下の場合

- NEXT

- 印紙税 (水曜勉強会)