個人開業医の所得計算の特権

投稿日:

社会保険診療報酬が5000万円で、且つ自由診療報酬等を含めた医院/病院の医業収益の合計額が7000万円以下の個人開業医に対しては、租税特別措置法第26条(概算経費率)を適用することにより、実際にかかる経費よりも有利な経費率を使い、所得を計算することができます。

仮に社会保険診療報酬が4000万円の場合、経費算入可能額は 2770万円です。正直、個人開業医でここまで経費は使わないので、かなりお得な制度です。

ところが収入が社会保険診療報酬が5000万円を超えたり、医業収益が7000万円を超えたりすると一転、上記の優遇措置は使用できなくなります。その場合には、医療法人化を検討した方が良いです。個人事業主のままでいるよりも、税金が安くなります。

経験測ですが、医療法人にすれば、概算経費率ほどのメリットはありませんが、それでも個人開業医でいるままよりは得になります。個人事業の申告では落とすことが難しかった家事関連費も比較的、経費算入しやすくなるかもしれません。

関連記事

-

-

インボイス制度の問題点(水曜勉強会)

今日の勉強会の講師は佐々木さん。5年後(2023年10月1日)から施行されるイン …

-

-

税理士試験の申込者数の減少

税理士試験の申込者、かなり減少してますね。会計事務所も採用に苦労する理由がわかり …

-

-

中小企業に適用される優遇規定での注意

中小企業に適用が認められる税制上の特例があることは皆さん既にご承知のことと思いま …

-

-

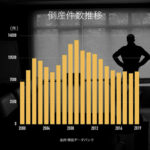

2020年に中小企業に予想される逆風

先日のブログで2019年の企業倒産件数が前年比で増加してた件に触れましたが(ht …

-

-

税務上の「中小法人等」と「中小企業者等」の違い

中小企業に対する税制上の優遇措置は、「中小法人等」に適用されるものと、「中小企業 …

-

-

タイはこれからお正月です。

日本でいえば、大晦日といったところでしょうか。バンコク事務所が入居するサービスオ …

-

-

大企業の交際費、税優遇でも減少 (新聞報道を解説)

大企業の交際費支出を促進するために、交際費に対する課税の規制が緩和されましたが、 …

-

-

CRS (Common Reporting Standard)の導入による影響(水曜勉強会)

今日の勉強会の講師は山沢が担当しました。CRMの導入による実務への影響について、 …

- PREV

- 海外の財産に小規模宅地

- NEXT

- 概算経費控除と青色申告特別控除