中小企業に適用される優遇規定での注意

投稿日:

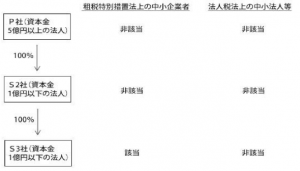

中小企業に適用が認められる税制上の特例があることは皆さん既にご承知のことと思いますが(例:軽減税率の適用、30万円未満の一括損金算入)、中小企業の定義は、”法人税法”と”租税特別措置法”とでは異なります。従い、下記 S3 社のように、30万円未満の資産の一括損金算入の特例(租税特別措置法上の特例)を受けることができても、軽減税率の特例(法人税法上の特例)を受けることができない場合もあるため要注意です。

★租税特別措置法上の「中小企業者」

① 資本金の額または出資金の額が1億円以下の法人 (ただし、同一の大規模法人(※1) に発行済株式または出資の総数または総額の2分の1以上を所有されている法人、および2以上の大規模法人に発行済株式または出資の総数または総額の3分の2以上を所有されている法人(※2)を除く)

※2 2分の1、3分の2以上所有されているかどうかは、直接保有でみます。

★法人税法上の「中小法人等」

法人税法上の「中小法人等」については、軽減税率が適用されたり、繰越欠損金の8割制限が課せられなかったり、交際費等の800万円を限度とした損金算入が認められたり、という特例があります。この法人税法上の「中小法人等」の定義は下記の通りです。

③公益法人等または協同組合等

③人格のない社団等

※3 大法人とは、資本金の額または出資金の額が5億円以上である法人、相互会社、法人税法4条の7に規定する受託法人をいいます。

関連記事

-

-

台湾投資家の日本不動産投資

今日は台湾に来てます。台湾人投資家からの日本の不動産を購入に関する問い合わせも多 …

-

-

ビットコインは国外財産か?(水曜勉強会)

今日の勉強会の講師は、山本さんです。ビットコインの所得計算方法について解説しても …

-

-

デューディリ費用は株式の取得価額か一時の損金か?(水曜勉強会)

今日の勉強会の講師は榊原さん。色々なトピックについて解説してもらったのですが、今 …

-

-

休眠してしまった会社への貸付金の貸倒損失(水曜勉強会)

今日の勉強会の講師は岩里さん。マイナンバー制度、商品券の購入費用が交際費になるの …

-

-

外国法人による日本の不動産の購入

外国法人による日本の不動産の購入事例が非常に多いです。下記課税関係を整理しました …

-

-

東京事務所移転

今週から、東京事務所が移転しました。引越しは結構大変でしたが、無事執務を開始する …

-

-

日本に初めて野球を紹介したホーレス・ウィルソン

日本に初めて野球を紹介したホーレス・ウィルソンの功績を称える記念碑に行きました。 …

-

-

Kabusshiki Kaisha = KK (type of business entity)

■Outline and establishment Kabushiki Kai …