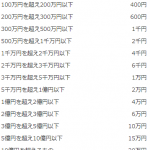

税法上の中小企業の定義 ~中小企業に認められる優遇措置~

投稿日:

法人課税には、中小企業に税制上の優遇措置が設けられてます。期末資本金が1億円以下であることが主な条件ですが、その株主の法人規模によっては、優遇措置を受けることができなくなります。法人税法と、租税特別措置法では、その中小企業の範囲に若干の違いがありますので、下記参照してください。

■法人税法(特例: 法人税の税率軽減 / 貸引の損金算入/ 繰欠の損金算入制限の不適用 等)

・期末資本金1億円以下 (資本金5億円以上の法人に100%保有されていないこと)

■租税措置法(特例: 中小企業投資促進税制(30万円未満の一括損金算入)/ 所得拡大促進税制の割増 / 試験研究費の税額控除の割増 等)

・期末資本金1億円以下 (資本金1億円以上の法人に単独で50%以上、又は複数で2/3以上保有されていないこと)

関連記事

-

-

タイのデイリーヤマザキでは。。

決算発表には全く関係ありませんが、山パンはタイのバンコクにもあります。高架鉄道( …

-

-

「PEなければ課税なし」と代理人PE認定の関係

「PEなければ課税なし」の原則 外国法人が日本で自社の商品を販売したとしても、日 …

-

-

印紙税

印紙税は、契約書が「課税文書」に該当するかどうか、つまり印紙税の対象となる文書か …

-

-

カナダ日本 国際税務セミナー

今夜は、🇨🇦カナダ大使館にて、セミナー主催しまし …

-

-

5400万円脱税容疑、柏のキャバクラ経営者ら逮捕 千葉

キャバクラを経営する法人経営者が逮捕されました。売上代金を3人の個人に取得させ、 …

-

-

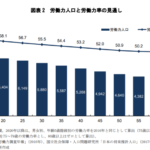

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

Board Meeting INAA @モントリオール

モントリオールでINAAのBoard Meeting が行われてます。アルテスタ …

-

-

(新聞報道を解説) 外れ馬券 経費と認めず 東京地裁、最高裁と別判断

この判決は絶対に納得いきません。 同じ営利目的で馬券を大量購入していたとてしても …