外国子会社から配当金を収受する場合

投稿日:

外国子会社から配当金を収受する場合には、その配当金の全部または一部につき、課税が免除されますが、持株割合が25%未満である場合は少しややこしいです。

→外国子会社の持株割合25%以上(且つ配当金計算期間末まで6か月継続保有) … 95%益金不算入

※H21.4以後事業年度から適用

※外国で源泉徴収された税金は損金不算入、外国税額控除の適用も無し

→外国子会社の持株割合が25%未満、又は配当金計算期間中6か月間継続して25%保有していなかった場合は下記となります。(日本の会社から配当を受領した場合と同様の規定を適用。ここでは参考までに、持株割合1/3以下のケースだけ紹介します。)

▶ 外国子会社の持株割合5%超 (3/1以下) … 50%益金不算入

▶ 外国子会社の持株割合5%以下 … 20%益金不算入

※いずれも、H27.4以降事業年度から適用

※外国で源泉徴収された税金は、二重課税されるため、外国税額控除を適用するか、損金算入するかを選択します

関連記事

-

-

クレジットカード会社に支払う支払手数料は非課税

税務調査で良く指摘を受ける項目です。その時は気を付けていても、少し経つと忘れてし …

-

-

海外中古不動産を利用した節税を問題視(水曜勉強会)

今日の勉強会の講師は私が担当しました。マイナンバーの記載省略の制度、タックスヘイ …

-

-

税制改正大綱 足場リースに網がかけられます

2022年度の税制改正大綱が発表されましたが、いよいよ足場リースの節税スキームに …

-

-

税務署はどのようにRSUの申告漏れを把握するのか?

外資系企業に勤務している方が、ボーナスの一環として外国親会社からRSUという報酬 …

-

-

借地権の認定課税 (水曜勉強会)

今日の勉強会の講師は岩里さんです。印紙税、経営強化税制等を解説してもらいましたが …

-

-

お疲れ様です!

この前、社員有志で新宿のモノマネパブに行きました。自身10年ぶりに来たのですが、 …

-

-

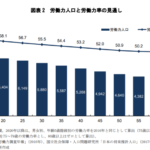

労働力人口の推移

みずほ総合研究所のデータを参考にさせてもらいましたが、やはり今後も、10年間で1 …

-

-

海外に出向している従業員の給与の一部親会社負担 その⑤

税務通信(3530号/ 2018年11月0日)で紹介された事例です。”格差補填金 …