移転価格税制 同時文書化と免除要件

投稿日:

平成29年4月1日以後開始する事業年度から、国外関連取引を行った法人に対して独立企業間価格を算定するために必要な書類(ローカルファイル)の確定申告期限までの作成等(=同時文書化)が義務付けられました。ただし、この「同時文書化」ですが、前期において、一の国外関連者との間で行った国外関連取引が、①取引金額50億円未満、かつ ②無形資産取引金額3億円未満である場合には免除されます。

この免除制度ですが、あくまでも”同時文書化”が免除されるだけですので、税務調査で当局から必要な書類の提出が求められ、一定期限内に提出されない場合には従来通り、推定課税等の対象になることにつき留意が必要です。

関連記事

-

-

インボイス制度導入による影響

2023年10月1日からのインボイス制度導入により金額的に最も影響を受けるのは、 …

-

-

子会社設立費用の親会社負担

子会社設立の際の司法書士報酬等ですが、子会社が負担すべきか、親会社が負担しても良 …

-

-

香港

香港の投資家からの相談に乗るために香港に来ました。 で、香港でゴルフする機会があ …

-

-

退職金の収入すべき時期 (水曜勉強会)

今日の講師は山本さんです。 退職手当金の収入時期に関する裁判事例を解説してもらい …

-

-

移転価格税制の調査動向①(水曜勉強会)

今日の勉強会の講師は榊原さん。移転価格税制に関する税務調査の動向について解説して …

-

-

事務所の移転先が決まりました

9月から、虎ノ門に引っ越す予定です。引越先が無事きまり、とりあえず、みなで一杯。

-

-

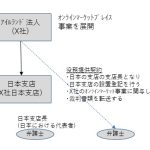

アイルランド法人の日本支店はPEに該当せず

アイルランド法人が設置した日本支店に対するPE認定の可否につき東京国税局が指針を …

-

-

役員報酬の定額支給 未払計上は認められるか?(水曜勉強会)

今日の勉強会の講師は榊原さん。今日もリモートでの勉強会開催となりました。今日のト …

- PREV

- 千葉銀行 香港支店

- NEXT

- 空き家に係る譲渡所得の3000万円控除(水曜勉強会)