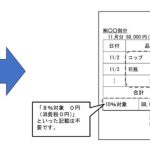

月に2回給与を支給する場合の源泉所得税の計算

投稿日:

予め、半月毎に給与を支給することになっている場合には、各支給額を2倍して源泉所得税を月額表から計算し、その金額を1/2したものを、半月毎の支給額から控除する源泉所得税とします。(所得税法第185条①)

同じ月に2回目の給与を追加支給するようば場合には、2回目の給与と1回目の給与とを合算して源泉所得税の月額表から所得税を計算し、その金額から、1回目の給与支給の際に徴収した源泉所得税を控除した差額を、2回目の給与から控除します。

関連記事

-

-

商品販売を代行する個人に対して支払う報酬(外交員報酬)への源泉徴収

継続的に会社からの委託を引き受けて、その会社の商品を販売している個人を、税務上外 …

-

-

旅行支出、ベトナムが首位 中国超え

2017年7~9月期の海外から日本への旅行客の日本国内での旅行消費額は前年同期比 …

-

-

ランチ会

従業員の交流を図るために、2-3ヵ月おきに、ランチ会やってます。今日は焼肉!

-

-

インボイス制度 結局今の請求書に何を追加で記載すればいいの?

2023年10月から開始するインボイス制度 現在発行している請求書の記載様式を一 …

-

-

第29回 吉村会チャリティーゴルフ

元ジャイアンツの吉村さんが主催する、G7吉村会 チャリティーコンペに、今年も出席 …

-

-

稲荷などの敷地 相続税が非課税の場合も

自宅の庭に稲荷(いなり)や不動尊、地蔵尊といった祠(ほこら)があれば、そうした設 …

-

-

東京事務所移転

今週から、東京事務所が移転しました。引越しは結構大変でしたが、無事執務を開始する …

-

-

相続税:生前贈与加算の改正(水曜勉強会)

今日の勉強会の講師は中野さん。相続税における生前贈与加算の改正について解説しても …

- PREV

- 10年任期の会社の役員重任登記忘れに注意

- NEXT

- 移転価格税制 文書化についての改正(水曜勉強会)