お亡くなりになった方が居住していた土地の相続 (小規模宅地の評価減 居住用宅地)

投稿日:

お亡くなりになった方が居住していた土地を相続する場合には、相続税評価額の減額制度がありますので、是非活用してください。

下記のいずれかに該当する場合には、330㎡までの部分につき80%の評価減が適用されます。

下記のいずれかに該当する場合には、330㎡までの部分につき80%の評価減が適用されます。

イ 配偶者が取得した場合には、その配偶者が現にそこに居住していなかったとしても、または相続後すぐにその土地を売却したとしても、80%の評価減の特例が適用されます。

ロ、被相続人と同居していた親族がいる場合には、その親族が、相続税の申告期限まで引き続きそこに居住し、かつ、そこを保有し続けていた場合には、80%の評価減の特例が適用されます。

ハ、イ及びロがいない場合で、いわゆる”家なき子”が、その土地を申告期限までに保有した場合には、80%の評価減の特例が適用されます。

二、被相続人と生計を一にしていた者が、相続税の申告期限まで引き続きそこに居住し、かつ、そこを取得した場合には、80%の評価減の特例が適用されます。

「ここに注意!! 共有相続の場合」

例えば、被相続人の居宅の土地をその配偶者と子供が共有相続し、配偶者だけその居宅に居住し、子供は居住しない場合には、居住しない子供の相続分は除いて、小規模宅地の評価減の計算を行います。

関連記事

-

-

売掛金を回収しにいったら会社がもぬけの殻。。(水曜勉強会)

今日の勉強会の講師は佐々木さん。タワーマンションに関する評価の見直し、超富裕層税 …

-

-

プロゴルファーが獲得する賞金

プロゴルファーが獲得する賞金ですが、そのプロゴルファーが別途設立した法人で収受で …

-

-

所得税納税者の上位たった4%が、所得税の全税収額の50%を納税している事実

結構衝撃を受ける情報です。2016年から所得税率が上がりましたが、高額納税者の方 …

-

-

空き家を譲渡した場合の所得控除の特例(水曜勉強会)

今日の勉強会の講師は岩里さん。平成28年4月から適用となった、空き家を譲渡した場 …

-

-

OECDのブラックリストに載ってしまったトリニダード・トバゴ

2017年7月に行われたG20首脳会議で、タックスヘイブン(租税回避地)に関する …

-

-

シンガポール法人の法定監査要件の緩和

シンガポールは、居住者取締役を1名用意するだけで法人を設立することができるため、 …

-

-

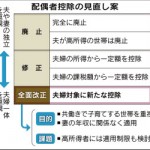

(新聞報道を解説) 配偶者控除2017年に新制度 首相が検討指示

配偶者控除 の改正は2017年になりそうです。妻の年収が103万円以下である場合 …

-

-

今年の甲子園大会

今年の夏の甲子園、早実の清宮君、注目されてますね。 「さぁ、強打者登場!」という …

- PREV

- 税務調査における納税者の不満解消

- NEXT

- 税務署にも成績評価がある?