海外赴任が決まったら

投稿日:

色々やることがあります。

会社側

*出国時年調を行います。出国時までの給与を計算し、年末調整計算と同様の計算を行わなければなりません。生命保険料控除、地震保険料控除も加味しなければなりませんので、お忘れなく。

*源泉所得税の計算、間違えないでください。従業員の出国後の期間に対応する給与や賞与を日本国内で支払う場合には、”非居住者に対して支払う国内源泉所得”となり、20%(今は20.42%)の税率で、源泉所得税を徴収しなければなりません。税務調査でよく指摘を受けるミスです。

従業員側

*納税管理人を選任しておいた方が便利です。確定申告が必要な場合は、原則として出国日までに信仰

*住宅ローン控除を適用していた方は、出国前までに、ローン控除の中断申請書 なるものを税務署に提出しなければなりません。家族が、日本に残って住宅に居住し続けていれば問題ないのですが、その後、やっぱり海外で一緒に住もう、、なんてことになった場合にそなえ、予め中断申請書は提出しておいた方がよいです。

*医療費控除はありませんか? 医療費控除が適用できる方は、出国後に還付申告です。

関連記事

-

-

バンコクでゴルフ

かなりご機嫌のゴルフでした。

-

-

新型コロナ対策 次亜塩素酸水

アルテスタでは、社内のウィルス消毒や、各社員携帯用のウィルス消毒液として、次亜塩 …

-

-

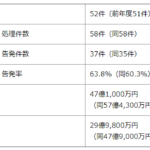

東京国税局 令和元年度の査察概要公表

東京国税局が、令和元年度の査察の概要を公表しました。 注目は処理件数58件(実際 …

-

-

水曜勉強会 2015年もスタート

アルテスタでは毎週水曜日に社内勉強会を行います。従業員が持ち回りで講師を担当する …

-

-

帳簿書類の電子帳簿は本当に有利なのか?(水曜勉強会)

今日の勉強会の講師は山本さんです。平成29年3月期決算の際の留意点、実効税率の確 …

-

-

200萬日幣的政府補助金:請務必在2021年1月15日前申請!!

您的企業有因為疫情而營業額受影響嗎?? 在這段期間政府補助金能幫助您!! 有以 …

-

-

タックスヘイブン対策税制の適用を除外させるための要件

シンガポール、香港、さらには2013~2015年に限ってタイ等の軽課税国に子会社 …

-

-

税制適格ストックオプションとは

ストックオプションは、原則として、その権利を行使して株式の交付を受けた時点で、給 …