(新聞報道を解説) 外れ馬券 経費と認めず 東京地裁、最高裁と別判断

投稿日:

この判決は絶対に納得いきません。

同じ営利目的で馬券を大量購入していたとてしても、独自のコンピュータシステムで網羅的に購入していれば外れ馬券は経費となり、個別に予想していた場合には、外れ馬券が経費にならないなんて、今の所得税法の規定と照らすと絶対におかしい。コンピューターで網羅的の予想するか、自分の頭で個別のレースを予想し、結果的にトータルでの勝ち負け勝負していくか、だけの違いですよ。所得税法第34条では、”営利を目的とする継続的行為” は一時所得でないとかかれている。5年間で72億円も馬券購入してれば、十分営利性あるし、継続的行為ですよ。どこからどう読んだら一時所得という判決が出せるのか、全くわかりません。

一つのレース毎に経済活動は完結しているとか解釈しているけど、そんなことは無い。競馬は、全レース終わってみて勝ち負けを計算するでしょ。絶対に一つのレースで経済活動は完結しない。じゃぁ、上場株式はどうなの‽ 各銘柄で、さまざまなタイミングで売買しているけど、年間の取引を一体的活動して考えて所得計算していいことになってますよね? 馬券とどう違うんですか?

国税庁は、新しく通達作ったみたいだけど、まず所得税法を改正すべき!

(以下日本経済新聞 2015/5/15)

競馬の外れ馬券代を経費と認めなかった課税処分を不服として、北海道の40歳代の公務員男性が国に所得税約1億9400万円の取り消しを求めた訴訟の判決で、東京地裁(増田稔裁判長)は14日、男性の請求を棄却した。「競馬愛好家の馬券購入方法と大差はなく、営利目的行為に当たらない」と判断した。男性側は控訴する方針。

最高裁は3月、競馬の払戻金を申告せず所得税法違反罪に問われた大阪の男性の上告審判決で、コンピューターの独自ソフトでの馬券購入は「営利目的の継続的行為といえ、外れ馬券代も経費に当たる」との初判断を示した。同じ馬券の大量購入でも、購入方法によって判断が分かれた。

判決によると、北海道の男性は2005~10年に計72億7千万円の馬券を買い、計78億4千万円の払戻金を得た。払戻金は「雑所得」にあたるとして、外れ馬券代も経費として申告した。

これに対し、税務当局は国税庁通達に基づき、男性の払戻金の収入は「一時所得」にあたり、当たり馬券の購入費しか経費算入できないと判断し、追徴課税した。男性はこれを不服として提訴した。

増田裁判長は判決理由で、男性の馬券購入方法について「レースごとに自分で予想して購入額を決めており、機械的とはいえない」と指摘。競馬のもうけは「個別の馬券的中による偶発的な利益の集積にすぎず、一体の経済活動とまでは認められない」として一時所得に当たると結論付けた。

大阪の男性の馬券収入を雑所得に当たるとした最高裁判決との違いについて「馬券の購入履歴などが保存されていないため、最高裁判決の当事者のように機械的、網羅的に購入していたとまでは認められない」とした。

原告側の代理人弁護士の話 レースごとの購入資料がないという理由で雑所得と認めないのは納税者にあまりに酷だ。最高裁判決の趣旨をないがしろにする不当な判決だ。

関連記事

-

-

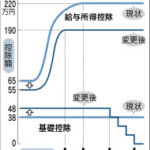

年収800万円超の会社員は増税に 財務省提案 (新聞報道を解説)

年収800万円以上の給与所得者に対して、給与所得控除に上限を設け増減する改選案が …

-

-

スポーツ選手の年俸 法人設立による節税

高額年俸を稼ぐプロスポーツ選手に対する課税が凄い話は前回説明しました。年俸2.2 …

-

-

ヤフー側の敗訴確定 最高裁「税逃れのための再編乱用」

結局、ヤフ敗訴が確定しました。ヤフーによるIDCフロンティアの吸収合併は、”税務 …

-

-

賃借資産に対する修繕費(水曜勉強会)

今日の勉強会の講師は中野さん。賃貸資産に関する修繕費負担について解説してもらいま …

-

-

1000万円相当以上の支払があると翌年簡易課税が適用できなくなる(水曜勉強会)

今日の講師は山本さん。注目の税制改正について説明してくれました。 法人が、1年目 …

-

-

海外赴任が決まったら

色々やることがあります。 会社側 *出国時年調を行います。出国時までの給与を計算 …

-

-

税務調査の対象となりやすい会社とは?

税務署には、国税庁、全国12か所の国税局/国税事務所、全国524か所の税務署を結 …

-

-

パナマ文書で判明、31億円申告漏れ 国税当局が調査

国税当局が、パナマ文書を参考に税務調査を進めていると噂をききましたが、この1年間 …