使途秘匿金か役員賞与認定か (水曜勉強会)

投稿日:

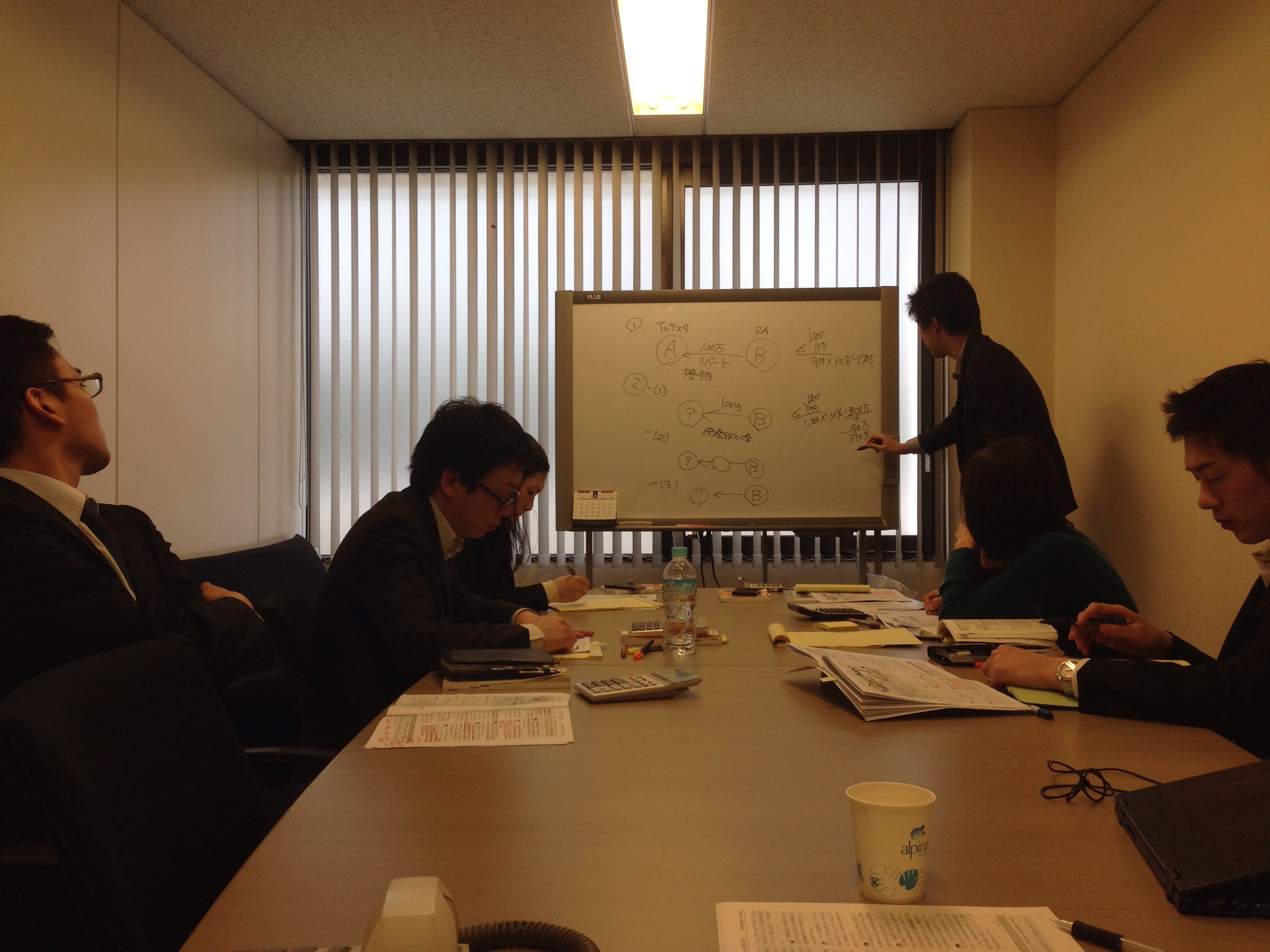

今日の講師は佐々木さん。受取配当金の税制改正、経営承継円滑化法の改正等がトピックでしたが、特に、支払先が明らかにされていない支出に関する課税の問題がトピックの中心でした。顧客受注のためにキーマンにリベートや、謝礼を支払う局面がありますが、色々と事情もあり、その名前を明かすことができない場合があります。その場合の課税関係がトピックの中心です。センシティブなトピックですが上手く解説してくれました。

<取引紹介に対する謝礼を支払った場合>

1 相手の名前を明らかにできる場合… 交際費課税

2 相手の名前を明らかにできない場合(その1)… 使途秘匿金課税 (法人の税金計算上、費用処理できない他、その支払に対し40%の追加納税が生じます)

3 相手の名前を明らかにできない場合(その2)… 役員賞与として処理し、あとは役員個人が、個人的に謝礼を支払ったことにします。(110万円以下なら個人間の資金の授受については贈与税非課税。ただし、法人の税金計算上は、役員賞与が費用処理できない他、その支払に対して、源泉所得税が課せられます)

4 上記の他に、ごく稀に、そのリベートを、貸付金として処理できる場合があります。ごく稀ですけど。。

関連記事

-

-

慎ましく生きても、人生の大切な喜びはすべて味わえる

ビートたけしの言葉。尊敬します。 ———&# …

-

-

法人が購入した資産を、親族のみが使用した場合(水曜勉強会)

今日の勉強会の講師は佐々木さんでした。国税不服審判所が、平成24年11月1日に行 …

-

-

タイ子会社設立時の注意(株主規制への対応)

タイは2014年5月に軍事クーデターが起きるなど政情不安定ですが、日本企業は事業 …

-

-

個人所得税申告 財産及び債務の明細書の提出対象者が絞られます。

これまでは、所得2000万円以上の個人は、全員 財産及び債務の明細書を提出するよ …

-

-

持ち株比率と株主の権利

会社に他の投資家から資本参加してもらう場合、その投資家に何%保有されると、どのよ …

-

-

非居住者の申告(準確定申告) 提出期限の盲点

非居住者には、①日本に1年以内の居所を有する個人と、②居所を有しない個人”がいま …

-

-

職権による休眠会社の強制解散(12年ぶり)

法務省が12年ぶりに休眠会社等の整理作業を行うそうです。休眠会社とは最後の登記か …

-

-

仕事納め

仕事納めの今日のランチは、皆で「いきなりステーキ」。 ここぞとばかり、ヒレステー …

- PREV

- INAA Group ミーティング

- NEXT

- バンコク事務所移転